第29回 第二会社方式による企業再生

近年の不況の中、「企業再生」というキーワードを皆さんも頻繁に目にすると思います。今回は、再生手法の一つとしてよく利用される、第二会社方式について簡単にご説明します。

企業の業績が大幅に悪化し、従来通りの経営では資金繰り等の目処が全くつかないという状況に陥った場合、経営者は解散や清算を通じて自社の事業を終結させるのか、それとも新たなスポンサーと協力する等の「企業再生」を通じて自社の事業を継続していくのかを判断しなければなりません。

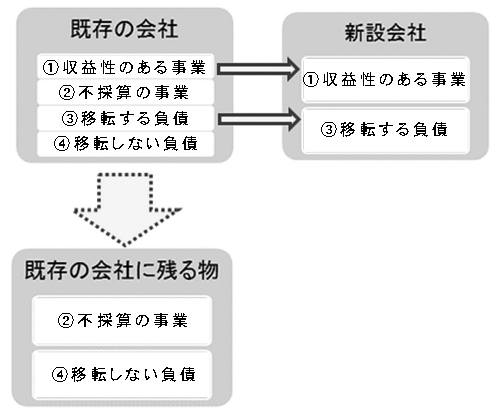

第二会社方式を利用すれば、図表のように、不採算事業及び一部の債務から収益性のある今後継続させる事業だけを切り離すことが出来ます。これにより、新設会社は債務の支払い等で資金繰りが圧迫されるといった自転車操業状態から脱し、地に足をつけて収益性のある事業に注力することが出来るようになります。このため、第二会社方式は企業再生の局面で非常によく利用される手法です。

また、新設会社の新株式については、例えばスポンサー企業に譲渡されることとなります。当該株式の代金は既存の会社に入りますので、移転しないで残った債務の返済や不採算事業からの撤退にその資金を充てることが出来ます。

しかし、一般的にはそれでも残った債務の全済は出来ませんので、事業の切り離しに当たっては、金融機関等の債権者と十分に協議を重ね、返済出来ない分についての債権放棄に関する事前の承諾を得ておく必要があります。

通常は債権放棄により税務上の損金算入が認められる等の一定のメリットが債権者にもありますので、本当に企業活動がこのままでは立ち行かなくなると債権者側が理解してくれれば、第二会社方式による企業再生は双方の理解を通じて成り立つこととなります。

田中計士

新日本有限責任監査法人 シニアマネージャー

2000年、監査法人太田昭和センチュリー(現新日本有限責任監査法人)に入所後、化粧品、食品、宝飾品などの消費者製品メーカーを中心とした監査業務に従事。その他、株式公開支援業務、内部統制アドバイザリー、デューデリジェンス、経理財務専門誌への寄稿等、幅広い業務を行う。

http://www.shinnihon.or.jp/corporate-accounting/industries/basic/cosmetics-and-toiletries/

ライブラリ・無料

ダウンロードコーナー

PDF版 ダウンロード販売

気になる刊行物をPDFで

ダウンロード

紙面を探す

化粧品

マーケティング情報

マーケティングに役立つ

情報が満載

紙面を探す

調査レポート

化粧品業界での戦略に

役立つレポート

レポートを探す

粧界データ集

メーカー製品一覧などの

データ集をダウンロード

無料でダウンロード

化粧品容器カタログ

ライブラリー

容器メーカーの

最新カタログを公開中

カタログを探す

デジタル紙面版

2010年1月から最新号まで

デジタルアーカイブ化

無料で見る

刊行物紹介

週刊/毎週月曜日発行

週刊粧業

化粧品、日用品、医薬品、美容業、装粧品、エステティック等を中心とした生産・流通産業界の総合専門情報紙。

季刊/年4回

C&T

化粧品、日用品、アクセサリーなどの業界別の市場動向をはじめ、戦略、流通、経営、マーケティングを扱う情報専門誌。

週刊/毎週月曜日発行

粧業日報

化粧品、トイレタリー、石鹸、歯磨、日用品に関する情報の速報版。業界のエグゼクティブ必読の情報紙。

週刊/毎週月曜日発行

訪販ジャーナル

昭和33年に創刊された、わが国初の訪問販売化粧品業界の専門情報紙。

速報ニュース

アクセスランキング

- 日間

- 週間

- 月間