第28回 業界各社の連単倍率から見る事業構造

皆さんこんにちは。今回は、吉野が担当させて頂きます。

今回は、有価証券報告書の数値を利用して、財務分析を行いたいと思います。このコラムの中で、これまで何回か財務分析を紹介しましたが、連結財務諸表の数値を使用し、連結グループとしての財政状態や経営成績について分析したものがほとんどでした。

しかしながら、金融商品取引法では連結財務諸表と個別財務諸表両方を開示することが求められており、上場会社は同法に従って両者を開示しています。今回は、両者を比較することによって、企業内容をより深く理解していきたいと思います。

連結財務諸表は、親会社を中心とする企業グループを1つの組織とみなしたグループ全体の財政状態や経営成績を表すものであり、個別財務諸表は連結グループの親会社の財政状態や経営成績を表すものです。連結財務諸表は、連結グループ各社の財務諸表を合算し、グループ会社間の取引を相殺することで作成されます。

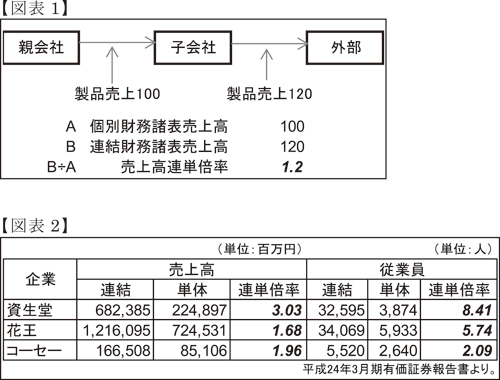

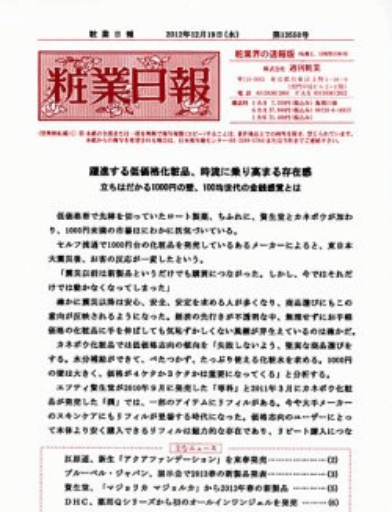

連結財務諸表と個別財務諸表の数値を利用して行う財務分析の指標として、「連単倍率」(連結財務諸表の数値÷個別財務諸表の数値)があり、親会社と比べた企業集団の規模などを判断することができます。連単倍率は売上高、従業員、総資産、利益等、様々な科目で計算することができますが、今回は、売上高連単倍率と従業員連単倍率から、連結グループの構造を考えていきたいと思います。

通常、売上高連単倍率、従業員連単倍率が低いということは、連結グループにおける親会社の規模が大きいことを示します。また売上高連単倍率は、親子会社間の取引が多い場合にも低くなります。なぜなら、上述の通り、連結財務諸表上は連結グループ会社間の取引は相殺されるため、例えば親会社が製造した製品を子会社に販売し、子会社が製品を外部に販売しているような場合には、親会社から子会社への売上高は連結財務諸表上は相殺され、結果として親会社の個別財務諸表における売上高と、連結財務諸表の売上高はほとんど等しくなるからです。(図表1)

田中計士

新日本有限責任監査法人 シニアマネージャー

2000年、監査法人太田昭和センチュリー(現新日本有限責任監査法人)に入所後、化粧品、食品、宝飾品などの消費者製品メーカーを中心とした監査業務に従事。その他、株式公開支援業務、内部統制アドバイザリー、デューデリジェンス、経理財務専門誌への寄稿等、幅広い業務を行う。

http://www.shinnihon.or.jp/corporate-accounting/industries/basic/cosmetics-and-toiletries/

ライブラリ・無料

ダウンロードコーナー

PDF版 ダウンロード販売

気になる刊行物をPDFで

ダウンロード

紙面を探す

化粧品

マーケティング情報

マーケティングに役立つ

情報が満載

紙面を探す

調査レポート

化粧品業界での戦略に

役立つレポート

レポートを探す

粧界データ集

メーカー製品一覧などの

データ集をダウンロード

無料でダウンロード

化粧品容器カタログ

ライブラリー

容器メーカーの

最新カタログを公開中

カタログを探す

デジタル紙面版

2010年1月から最新号まで

デジタルアーカイブ化

無料で見る

刊行物紹介

週刊/毎週月曜日発行

週刊粧業

化粧品、日用品、医薬品、美容業、装粧品、エステティック等を中心とした生産・流通産業界の総合専門情報紙。

季刊/年4回

C&T

化粧品、日用品、アクセサリーなどの業界別の市場動向をはじめ、戦略、流通、経営、マーケティングを扱う情報専門誌。

週刊/毎週月曜日発行

粧業日報

化粧品、トイレタリー、石鹸、歯磨、日用品に関する情報の速報版。業界のエグゼクティブ必読の情報紙。

週刊/毎週月曜日発行

訪販ジャーナル

昭和33年に創刊された、わが国初の訪問販売化粧品業界の専門情報紙。

速報ニュース

アクセスランキング

- 日間

- 週間

- 月間