第34回 固定資産税評価額の適正化

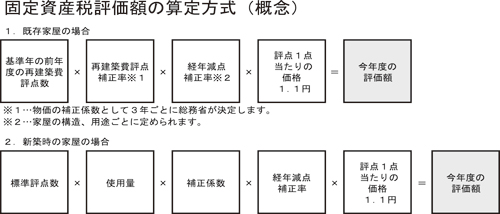

企業は、保有する建物について毎年固定資産税を納付する義務があります。固定資産税額の基礎となる固定資産税評価額は、総務省が定める固定資産評価基準に基づき、建物の設計図書、見積書、現地内覧調査等をベースに各自治体により算出されます。

しかし、この評価方式は建築に関する高い専門性を要し、また評価基準自体が現在の高度な建築技術等に必ずしも適合出来ていない等の理由により、適切に評価されにくく、その評価額が適切な時価を上回る可能性もあります。

このため、すでに所有している建物もしくは新たに建築する建物の固定資産税評価額の検証を行うことで、過大な納税負担の回避をすることが可能となります。

例えば既存建物であれば、新築時に適用された評価額が誤っていた場合、長期間に亘る過大な納税の原因となってしまいます。この場合、新築時点の評価内容に遡って検証を行い、仮に不適切な評価が発見された場合には、自治体との交渉によっては適正化実施後の税額削減にとどまらず、過年度分の支払い過ぎた税金の還付も可能となります。

田中計士

新日本有限責任監査法人 シニアマネージャー

2000年、監査法人太田昭和センチュリー(現新日本有限責任監査法人)に入所後、化粧品、食品、宝飾品などの消費者製品メーカーを中心とした監査業務に従事。その他、株式公開支援業務、内部統制アドバイザリー、デューデリジェンス、経理財務専門誌への寄稿等、幅広い業務を行う。

http://www.shinnihon.or.jp/corporate-accounting/industries/basic/cosmetics-and-toiletries/

ライブラリ・無料

ダウンロードコーナー

PDF版 ダウンロード販売

気になる刊行物をPDFで

ダウンロード

紙面を探す

化粧品

マーケティング情報

マーケティングに役立つ

情報が満載

紙面を探す

調査レポート

化粧品業界での戦略に

役立つレポート

レポートを探す

粧界データ集

メーカー製品一覧などの

データ集をダウンロード

無料でダウンロード

化粧品容器カタログ

ライブラリー

容器メーカーの

最新カタログを公開中

カタログを探す

デジタル紙面版

2010年1月から最新号まで

デジタルアーカイブ化

無料で見る

刊行物紹介

週刊/毎週月曜日発行

週刊粧業

化粧品、日用品、医薬品、美容業、装粧品、エステティック等を中心とした生産・流通産業界の総合専門情報紙。

季刊/年4回

C&T

化粧品、日用品、アクセサリーなどの業界別の市場動向をはじめ、戦略、流通、経営、マーケティングを扱う情報専門誌。

週刊/毎週月曜日発行

粧業日報

化粧品、トイレタリー、石鹸、歯磨、日用品に関する情報の速報版。業界のエグゼクティブ必読の情報紙。

週刊/毎週月曜日発行

訪販ジャーナル

昭和33年に創刊された、わが国初の訪問販売化粧品業界の専門情報紙。

速報ニュース

アクセスランキング

- 日間

- 週間

- 月間

PDF版 ダウンロード販売