第3回 有価証券報告書で見る業界の10年

上場企業各社は前回コラムで題材にした有価証券報告書などの書類を通じ、自社の様々な財務情報を開示しています。

その中のセグメント情報という項目では、事業の種類別及び所在地別という2つの観点で企業の売上高や営業利益といった経営成績をセグメント別に区分し、開示することが求められていました。

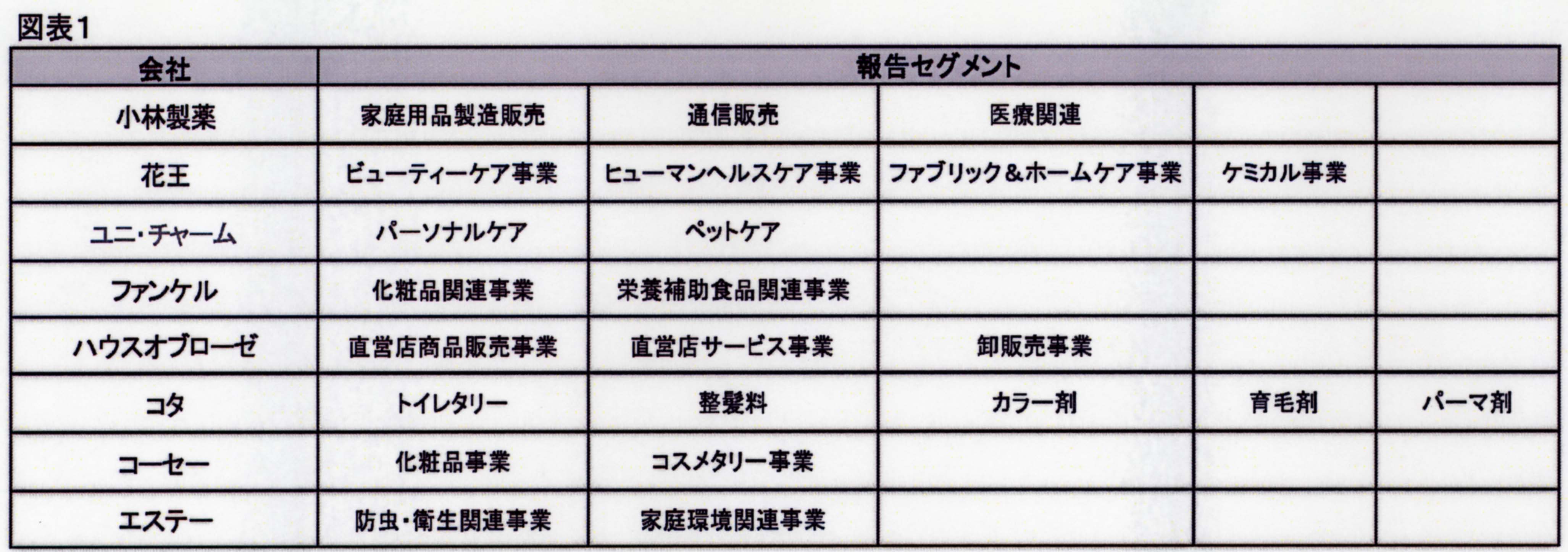

たとえば、事業の種類別セグメントであれば化粧品関連事業、栄養補助食品関連事業、その他事業の3つに区分したファンケルの事例、所在地別セグメントであれば日本、アメリカ、欧州、アジア・オセアニアの4つに区分した資生堂の事例などがそれです。

企業の経営者がどのように企業を管理しているかにかかわらず、これらの情報は一定の条件を満たせば必ず開示することが求められていました。

平成22年4月1日以後開始する会計期間からセグメント情報の開示について改正が行われ、取締役会などの最高経営意思決定機関が経営上の意思決定を行うために通常使用している区分でセグメント情報を開示しなさいという、マネジメント・アプローチが適用されました。

これにより、各社が事業の種類別、エリア別、チャネル別、といった、どういう形で経営意思決定をしているのかが明瞭になります。3月を決算月とする各社の第1四半期決算発表で初めてマネジメント・アプローチによる情報開示が行われていますが、8月中にはこれら各社の決算発表も一通り出そろっています。

これらを題材にして、化粧品・トイレタリー業界各社がどのような区分で経営意思決定をしているのか、見てみましょう(いずれも平成22年度第1四半期の四半期報告書を出典としています)。

業界各社のセグメント区分方法を大別すると、①製品・事業別、②エリア別、③単一セグメントの3つに分かれます。まず①製品・事業別ですが、図表1のような事例が見られました。

田中計士

新日本有限責任監査法人 シニアマネージャー

2000年、監査法人太田昭和センチュリー(現新日本有限責任監査法人)に入所後、化粧品、食品、宝飾品などの消費者製品メーカーを中心とした監査業務に従事。その他、株式公開支援業務、内部統制アドバイザリー、デューデリジェンス、経理財務専門誌への寄稿等、幅広い業務を行う。

http://www.shinnihon.or.jp/corporate-accounting/industries/basic/cosmetics-and-toiletries/

ライブラリ・無料

ダウンロードコーナー

PDF版 ダウンロード販売

気になる刊行物をPDFで

ダウンロード

紙面を探す

化粧品

マーケティング情報

マーケティングに役立つ

情報が満載

紙面を探す

調査レポート

化粧品業界での戦略に

役立つレポート

レポートを探す

粧界データ集

メーカー製品一覧などの

データ集をダウンロード

無料でダウンロード

化粧品容器カタログ

ライブラリー

容器メーカーの

最新カタログを公開中

カタログを探す

デジタル紙面版

2010年1月から最新号まで

デジタルアーカイブ化

無料で見る

刊行物紹介

週刊/毎週月曜日発行

週刊粧業

化粧品、日用品、医薬品、美容業、装粧品、エステティック等を中心とした生産・流通産業界の総合専門情報紙。

季刊/年4回

C&T

化粧品、日用品、アクセサリーなどの業界別の市場動向をはじめ、戦略、流通、経営、マーケティングを扱う情報専門誌。

週刊/毎週月曜日発行

粧業日報

化粧品、トイレタリー、石鹸、歯磨、日用品に関する情報の速報版。業界のエグゼクティブ必読の情報紙。

週刊/毎週月曜日発行

訪販ジャーナル

昭和33年に創刊された、わが国初の訪問販売化粧品業界の専門情報紙。

速報ニュース

アクセスランキング

- 日間

- 週間

- 月間

PDF版 ダウンロード販売