第12回 東日本大震災に係る業界各社の会計処理・開示

初めまして。公認会計士の中村吉貴と申します。我々新日本有限責任監査法人が前年に引き続き、月1回のコラム連載を担当させていただきます。公認会計士の視点から、皆様にとって有益な情報を色々とお送りしたいと思いますので、宜しくお願い致します。

今回取り上げましたのは、去る2011年3月11日に発生しました東日本大震災関連費用・損失に関する業界各社の計上・開示状況です。

まず初めに、この場を借りまして、今回の震災で被災された方々に謹んでお見舞い申し上げます。

3月末日に本決算や四半期決算を迎える業界各社も多い中、今回の震災は期末日又は四半期末日直前に発生したこともあり、経理関係者の方々を始め、決算作業のご負担は相当に大きかったのではないかと思います。

1995年に発生した阪神・淡路大震災の際もそうでしたが、今回のような大規模災害等が発生した際には、決算に際しての会計・監査上の留意点をまとめた文書が日本公認会計士協会等から公表されることが一般的です。今回の震災においても、2011年3月30日に日本公認会計士協会から会長通牒『東北地方太平洋沖地震による災害に関する監査対応について』が公表され、これを拠り所にして各社震災関連の会計処理をされたのではないでしょうか。

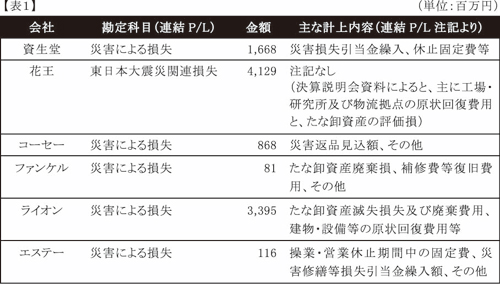

そういった中、業界各社の2011年3月期の決算短信や有価証券報告書が出揃っており、これらを題材として主要各社の連結財務諸表での震災関連費用の計上・開示状況を纏めた所、以下の【表1】の通りとなりました。

連結財務諸表規則において、連結損益計算書上で災害による損失であることを示す勘定科目をもって掲記していれば、必ずしも計上内容を細かく注記をすることまで求めていないこともあり、注記で計上内容に関する具体的な記載がない会社も見られましたが、各社の決算説明会資料等、その他で公表されている情報も含めて各社の計上内容を整理しますと、概ね当業界において事前に想定された項目が並んでいます。

計上金額については若干ばらつきがありましたが、これは生産設備・物流拠点等を被災地に有し、当該設備が損害を受けたことに伴う原状回復費用が大きく影響しているのではないかと考えられます。

田中計士

新日本有限責任監査法人 シニアマネージャー

2000年、監査法人太田昭和センチュリー(現新日本有限責任監査法人)に入所後、化粧品、食品、宝飾品などの消費者製品メーカーを中心とした監査業務に従事。その他、株式公開支援業務、内部統制アドバイザリー、デューデリジェンス、経理財務専門誌への寄稿等、幅広い業務を行う。

http://www.shinnihon.or.jp/corporate-accounting/industries/basic/cosmetics-and-toiletries/

ライブラリ・無料

ダウンロードコーナー

PDF版 ダウンロード販売

気になる刊行物をPDFで

ダウンロード

紙面を探す

化粧品

マーケティング情報

マーケティングに役立つ

情報が満載

紙面を探す

調査レポート

化粧品業界での戦略に

役立つレポート

レポートを探す

粧界データ集

メーカー製品一覧などの

データ集をダウンロード

無料でダウンロード

化粧品容器カタログ

ライブラリー

容器メーカーの

最新カタログを公開中

カタログを探す

デジタル紙面版

2010年1月から最新号まで

デジタルアーカイブ化

無料で見る

刊行物紹介

週刊/毎週月曜日発行

週刊粧業

化粧品、日用品、医薬品、美容業、装粧品、エステティック等を中心とした生産・流通産業界の総合専門情報紙。

季刊/年4回

C&T

化粧品、日用品、アクセサリーなどの業界別の市場動向をはじめ、戦略、流通、経営、マーケティングを扱う情報専門誌。

週刊/毎週月曜日発行

粧業日報

化粧品、トイレタリー、石鹸、歯磨、日用品に関する情報の速報版。業界のエグゼクティブ必読の情報紙。

週刊/毎週月曜日発行

訪販ジャーナル

昭和33年に創刊された、わが国初の訪問販売化粧品業界の専門情報紙。

速報ニュース

アクセスランキング

- 日間

- 週間

- 月間

PDF版 ダウンロード販売