第30回 業種特有の引当金について

皆さんこんにちは。今回は、吉野が担当させて頂きます。

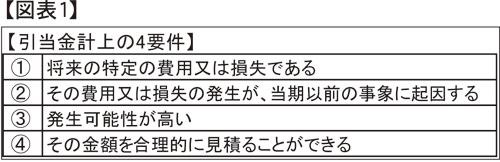

今回は引当金について説明したいと思います。企業の貸借対照表を見ると、「~引当金」という科目がいくつか見受けられると思います。会計基準上、次の4つの要件を満たした場合には、引当金を計上することが定められています(図表1)。

基準で例示列挙されている引当金には、製品保証引当金、売上割戻引当金、返品調整引当金、賞与引当金、工事補償引当金、退職給与引当金、修繕引当金、貸倒引当金等がありますが、実務上は他にも様々な引当金が計上されます。例示の中の賞与引当金、退職給与引当金、貸倒引当金などは、業種を問わず計上されることが多いですが、中にはその業種の活動特有のものもあります。

化粧品・トイレタリー業界で多く見られるのは、「返品調整引当金」だと思います。返品調整引当金とは、当期に販売した製商品につき、契約に基づき次期以降に買い戻しを行う場合において、販売価額に含まれている売上利益の減少に対して設定される引当金であり、一般的には「売上高又は売上債権残高×予想返品率×売上総利益率」で算定されます。化粧品・トイレタリー業界には返品慣行があるため、引当金の4要件を満たし、引当金を計上する場合が多く見られます。

また返品調整引当金は、同様の取引慣行のある、出版業、医薬品、既製服、レコード及びそれらの卸売業などでも計上されています。平成23年度の有価証券報告書において「返品調整引当金」が計上されている企業の業種別内訳は以下の通りとなっており(図表2)、3000社を超える上場企業がある中で、一部の業種・企業に限られていることがわかります。

ちなみに、この図表の業種区分は東京証券取引所が定めているものであり、化粧品・トイレタリー業界は「化学」に含まれることが多いです。

田中計士

新日本有限責任監査法人 シニアマネージャー

2000年、監査法人太田昭和センチュリー(現新日本有限責任監査法人)に入所後、化粧品、食品、宝飾品などの消費者製品メーカーを中心とした監査業務に従事。その他、株式公開支援業務、内部統制アドバイザリー、デューデリジェンス、経理財務専門誌への寄稿等、幅広い業務を行う。

http://www.shinnihon.or.jp/corporate-accounting/industries/basic/cosmetics-and-toiletries/

ライブラリ・無料

ダウンロードコーナー

PDF版 ダウンロード販売

気になる刊行物をPDFで

ダウンロード

紙面を探す

化粧品

マーケティング情報

マーケティングに役立つ

情報が満載

紙面を探す

調査レポート

化粧品業界での戦略に

役立つレポート

レポートを探す

粧界データ集

メーカー製品一覧などの

データ集をダウンロード

無料でダウンロード

化粧品容器カタログ

ライブラリー

容器メーカーの

最新カタログを公開中

カタログを探す

デジタル紙面版

2010年1月から最新号まで

デジタルアーカイブ化

無料で見る

刊行物紹介

週刊/毎週月曜日発行

週刊粧業

化粧品、日用品、医薬品、美容業、装粧品、エステティック等を中心とした生産・流通産業界の総合専門情報紙。

季刊/年4回

C&T

化粧品、日用品、アクセサリーなどの業界別の市場動向をはじめ、戦略、流通、経営、マーケティングを扱う情報専門誌。

週刊/毎週月曜日発行

粧業日報

化粧品、トイレタリー、石鹸、歯磨、日用品に関する情報の速報版。業界のエグゼクティブ必読の情報紙。

週刊/毎週月曜日発行

訪販ジャーナル

昭和33年に創刊された、わが国初の訪問販売化粧品業界の専門情報紙。

速報ニュース

アクセスランキング

- 日間

- 週間

- 月間

PDF版 ダウンロード販売