第4回 営業担当者による架空売上計上(押し込み販売)

【週刊粧業2014年8月4日号12面にて掲載】

皆さんこんにちは。公認会計士の吉野です。

第4回では、営業担当者による架空売上計上の不正事例をご紹介します。架空売上計上の方法はいくつかありますが、今回は「押し込み販売」の事例です。

〈不正事例〉

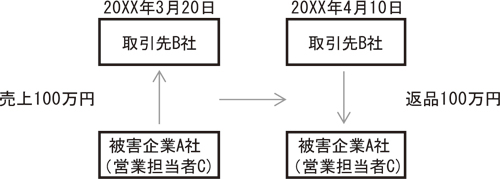

被害企業A社は3月決算の会社であり、営業担当者のノルマも4月~3月の期間で決められている。また、取引先への請求は、毎月15日締め翌月末払いである。

A社の営業担当者Cが当期のノルマ達成のため、取引先B社に頼み込み、翌月に返品することを前提に、3月20日に100万円の売上をB社に対して計上した。B社は翌月の4月10日に100万円分返品を行った。

田中計士

新日本有限責任監査法人 シニアマネージャー

2000年、監査法人太田昭和センチュリー(現新日本有限責任監査法人)に入所後、化粧品、食品、宝飾品などの消費者製品メーカーを中心とした監査業務に従事。その他、株式公開支援業務、内部統制アドバイザリー、デューデリジェンス、経理財務専門誌への寄稿、セミナー講師等、幅広い業務を行う。

http://www.shinnihon.or.jp/corporate-accounting/industries/basic/cosmetics-and-toiletries/

ライブラリ・無料

ダウンロードコーナー

PDF版 ダウンロード販売

気になる刊行物をPDFで

ダウンロード

紙面を探す

化粧品

マーケティング情報

マーケティングに役立つ

情報が満載

紙面を探す

調査レポート

化粧品業界での戦略に

役立つレポート

レポートを探す

粧界データ集

メーカー製品一覧などの

データ集をダウンロード

無料でダウンロード

化粧品容器カタログ

ライブラリー

容器メーカーの

最新カタログを公開中

カタログを探す

デジタル紙面版

2010年1月から最新号まで

デジタルアーカイブ化

無料で見る

刊行物紹介

週刊/毎週月曜日発行

週刊粧業

化粧品、日用品、医薬品、美容業、装粧品、エステティック等を中心とした生産・流通産業界の総合専門情報紙。

季刊/年4回

C&T

化粧品、日用品、アクセサリーなどの業界別の市場動向をはじめ、戦略、流通、経営、マーケティングを扱う情報専門誌。

週刊/毎週月曜日発行

粧業日報

化粧品、トイレタリー、石鹸、歯磨、日用品に関する情報の速報版。業界のエグゼクティブ必読の情報紙。

週刊/毎週月曜日発行

訪販ジャーナル

昭和33年に創刊された、わが国初の訪問販売化粧品業界の専門情報紙。

速報ニュース

アクセスランキング

- 日間

- 週間

- 月間